Le prêt relais : comment acheter avant de vendre

Le prêt relais : comment acheter avant de vendre

Table des matières

Vous êtes déjà propriétaire de votre résidence principale et envisagez d’acquérir un nouveau bien pour y vivre ? Savez-vous qu’il est possible d’acheter avant de vendre ? Pour cela, il existe en effet un mécanisme : celui du prêt relais. Comment fonctionne-t-il ? Quelles sont ses caractéristiques ? Combien coûte ce type de crédit immobilier ? Quels sont ses avantages et ses limites ? Soyez rassurés, on vous explique tout...

Avant de parler du mode de calcul du prêt relais et de ses caractéristiques, il est important de bien définir l’objet de ce crédit immobilier, qui a vocation à financer l’acquisition d’un bien B en attendant la vente d’un bien A, dont on est déjà propriétaire.

Trois adjectifs peuvent le résumer : « court terme », « in fine », « renouvelable ». En effet:

- Le prêt relais est un prêt court terme

- Le prêt relais est un crédit immobilier à court terme, signé pour une période initiale de douze mois.

- Le prêt relais est un prêt in fine

Le prêt relais est un prêt in fine, c’est-à-dire qu’il y a dissociation entre le paiement des intérêts et le remboursement du capital. Ainsi, pendant toute sa durée, vous ne payez que les intérêts, puis le capital se rembourse en une seule fois, à échéance du prêt. Contrairement à un prêt amortissable, le montant des intérêts est constant.

Le prêt relais est un prêt renouvelable

Le prêt relais peut être renouvelé une seule fois, pour une durée maximale de douze mois. De ce fait, la durée de ce crédit immobilier ne peut dépasser 24 mois.

Le prêt relais présente pour principal avantage de permettre à tout propriétaire d’un bien immobilier de se positionner immédiatement sur un nouvel appartement ou une nouvelle maison qui répond à ses critères. Il laisse ainsi plus de temps pour vendre son bien précédent, sans impacter trop le budget de la famille. Du côté des inconvénients, on notera que le prêt relais doit, bien sûr, impérativement être remboursé. Mieux vaut donc être à peu près sûr de pouvoir vendre le logement en question dans les délais impartis (24 mois au maximum).

Mais, comme souvent, en matière de financement, il existe plusieurs versions du prêt relais (sinon, ce serait trop simple, non ?). Il s’agit du :

- prêt relais sec

- prêt relais adossé

- prêt relais achat-revente

- prêt relais achat revente avec rachat de capital restant dû.

Ces typologies de prêt relais permettent de répondre à différentes situations et à différents besoins. On vous aide à y voir plus clair parmi toutes ces options qui peuvent s’offrir à vous.

Pour cela, prenons l’exemple de Xavier et Julia. Ils disposent d’un appartement, et veulent acheter une maison parce qu’ils prévoient d’agrandir leur famille. Ils vont donc mettre en place un prêt relais pour financer l’acquisition de leur nouveau bien en tenant compte de la valeur de leur logement actuel. Une fois cette opération réalisée, Xavier et Julia mandateront une agence immobilière pour revendre leur résidence actuelle. Mais avant de mettre leur bien en vente, ils choisiront la formule le type de prêt relais le plus adapté en fonction de leur situation.

Combien vaut

mon bien immobilier

Combien vaut

mon bien immobilier

Estimez votre bien en moins de 2 minutes. C'est gratuit!

Comment obtenir un prêt relais ?

Pour obtenir un prêt relais, comme pour tout prêt immobilier, il convient de constituer un dossier auprès de différents établissements prêteurs. Vous pouvez aussi faire appel à un courtier immobilier. Pour décider de l’accord ou non de crédit, les banques vont examiner votre profil et vos finances. En effet, elles demandent une certaine stabilité professionnelle, des revenus réguliers et de bon niveau, une capacité d’épargne et une bonne gestion des finances de la vie courante. Elles estiment aussi le montant potentiel de la vente du logement actuel.

Il s’agira pour la banque de vérifier que les revenus déclarés seront suffisants pour assumer le coût du crédit relais. Elle analysera pour cela différents documents, comme les derniers avis d’imposition et les relevés bancaires. Elle s’assurera aussi que vous ne dépassez pas les 35 % de taux d'endettement au maximum, en cohérence avec les recommandations du Haut conseil de stabilité financière (HCSF).

Le prêt relais sec

Dans quel contexte ?

Le prêt relais sec est un crédit court terme, destiné aux propriétaires d’un bien A dont la valeur acquise est supérieure à celle du bien B qu’ils souhaitent acheter. Très concrètement, la vente du bien A suffit à couvrir l’achat du bien B. C’est moins rare qu’on ne le pense : vous pouvez être concerné, par exemple, si vous quittez la région parisienne pour vous installer ailleurs en France. Vous déménagez ainsi d’une zone dans laquelle l’immobilier est au plus haut, pour une autre où les prix sont plus raisonnables. Autre cas de figure, vous viviez dans un appartement aujourd'hui trop grand pour vous car vos enfants ont pris leur indépendance et vous souhaitez acheter un bien plus petit. Votre bien actuel a en effet de fortes chances de couvrir l'achat de votre futur logement.

Comment ça marche ?

Dans le cas d’un prêt relais sec, le montant libéré permettra l’acquisition du bien B le temps de vendre le A. Lors de la vente de ce dernier, le prêt relais est entièrement remboursé. On peut donc considérer que ce type de crédit est une avance accordée par la banque. Vous devrez mandater un professionnel de l'immobilier qui effectuera une estimation précise de la valeur du bien que vous cédez. Puis fournir cette estimation à votre prêteur afin qu'il puisse déterminer le montant du prêt qu'il vous accordera. Dans certains cas, ce dernier pourrait procéder à sa propre expertise.

Concrètement…

Attention, aucune banque ne vous accordera une avance correspondant à 100% de la valeur du bien mis en vente. En effet, elle va s’assurer une marge de sécurité, pour limiter les risques (perte de valeur du bien, faible demande, forte concurrence dans le secteur…) qu’elle prend. Ainsi, la banque va financer entre 50 et 70% (nous retenons 60% pour nos exemples) du montant de la valeur acquise du bien que vous possédez déjà. La somme obtenue vous permettra d’acquérir votre nouveau logement. Pendant la durée du contrat :

-

Soit, vous payez mensuellement les intérêts ;

-

Soit, vous demandez un différé des remboursements des intérêts, et vous vous acquittez, à la fin, du capital et des fameux intérêts.

Formule :

Prêt Relais Sec = (Prix du Bien à Vendre – Capital Restant Dû) x 60 %

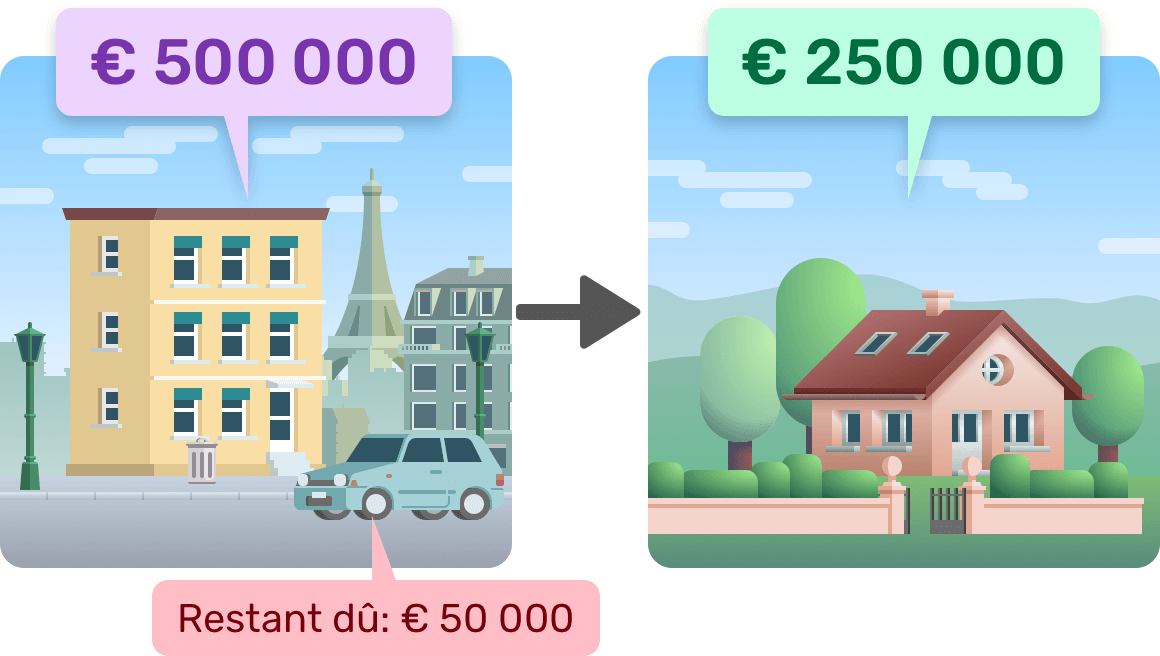

Exemple

Par exemple : Xavier et Julia quittent Paris pour s’installer dans le Doubs. Ils veulent vendre leur appartement 500 000 euros, et souhaitent acheter une maison à 250 000 euros. Comme leur capital restant dû se limitait à 50 000 euros au moment de l’opération, ils financent 100% de leur nouvel achat avec un prêt relais, le temps de trouver un acheteur pour leur bien parisien.

Le calcul pour Xavier et Julia ? (500 000 – 50 000) x 60%, pour un financement, donc, de 270 000 euros. Lequel sera intégralement remboursé au moment de la vente de leur appartement dans le Doubs.

Avantages et inconvénients

Le prêt relais sec a pour principal avantage de vous aider à financer simplement et rapidement votre nouvelle acquisition. Avec lui, et si vous remplissez ses conditions d’octroi (il faut notamment que le capital restant dû soit relativement faible lorsqu’on le compare à la valeur du bien), aucun risque de laisser passer la maison ou l’appartement de vos rêves ! En revanche, il ne correspondra pas à tous les dossiers – et c’est son principal inconvénient. En effet, le plus souvent dans un parcours immobilier, on achète un bien plus grand, dans la même zone géographique. Et donc, un bien plus cher… De même, il ne s’appliquera pas toujours au début d’un parcours immobilier, lorsque le capital restant dû est encore important. Enfin, les banques peuvent ne pas être les plus motivées à le mettre en place : pour elles, ce sont beaucoup d’efforts pour une rentabilité limitée par son côté court-terme…

Le prêt relais adossé

Dans quel contexte ?

Vous souhaitez acheter un bien dont le prix est supérieur à la valeur acquise de votre logement actuel ? Alors le prêt relais sec ne sera pas suffisant, car vous ne libérez qu’une partie de la valeur du bien B : votre financement serait incomplet. Vous avez plutôt besoin d’un prêt relais adossé, que l’on appelle également prêt relais acquisition. Il s’agit du type de prêt qui correspond le plus à un parcours immobilier classique (achat d’un bien dans la même zone géographique, mais plus grand que l’ancien, par exemple en prévision d’un agrandissement de la famille).

Comment ça marche ?

Avec le prêt relais adossé, le prêt relais est… adossé (logique) à un prêt immobilier amortissable, pour pouvoir financer le bien visé. Il y a donc une partie court terme, in fine (la partie « prêt relais ») et une partie long terme, amortissable (« adossée). La partie « prêt relais », d’un montant d’environ 50 à 70 % de la valeur du logement en vente diminuée du capital restant dû, peut être assimilé à l’apport que vous avance la banque.

Concrètement…

Le montage d’un dossier avec prêt relais adossé met en place au moins deux lignes de prêt. D’une part, le prêt relais classique, basé sur la valeur du bien en vente, sur une durée de 12 mois renouvelable une fois. D’autre part, un crédit immobilier, dont le montant correspond à celui du nouveau bien auquel on retranche le montant du prêt relais.

Formule :

Prêt Relais Adossé = Prêt Relais Sec + Prêt Amortissable Classique

Prêt relais Sec = (Prix du Bien à Vendre – Capital Restant Dû) x 60 %

Prêt Relais Amortissable = Prix du Bien à Acheter – Prêt Relais Sec

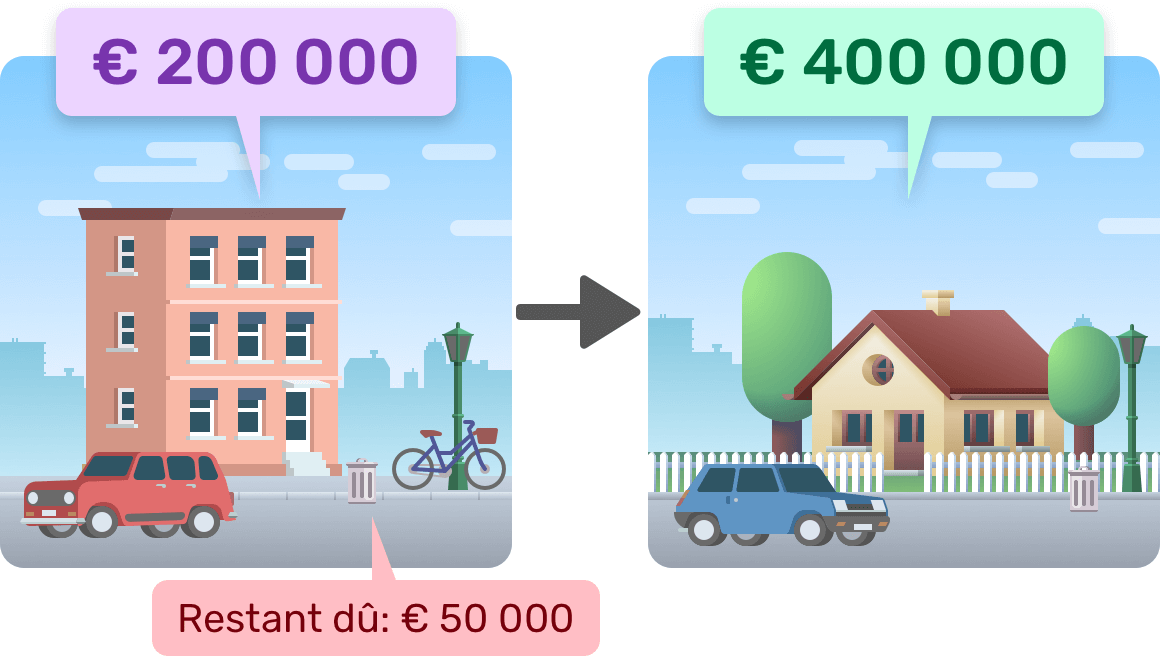

Exemple

Xavier et Julia souhaitent quitter leur appartement, pour une petite maison dans la même ville. Leur bien actuel vaut 200 000 euros (il leur reste 50 000 euros à rembourser) et la villa de leurs rêves est affichée à 400 000 euros. Ils bénéficieront donc d’un prêt relais adossé composé des éléments suivants :

-

Un prêt relais sec d’un montant de 90 000 euros (200 000 – 50 000) x 60%)

-

Un prêt amortissable de 310 000 euros (400 000 – 90 000).

Avantages et inconvénients

Là encore, le prêt relais adossé présente pour principal avantage de vous faire bénéficier d’une « avance » de la part de la banque pour acheter votre nouveau bien sans attendre la vente de l’ancien. Cependant attention, la somme à rembourser tous les mois peut se révéler assez lourde en attendant la vente – et donc le remboursement du prêt relais. Vous aurez en effet deux lignes de crédits à rembourser, ce qui peut s’avérer difficile si vous empruntez au maximum de vos capacités de remboursement, sans marge par rapport à un taux d’endettement devenant problématique pour votre budget.

Le prêt relais achat-revente

Dans quel contexte ?

Vous craignez d’avoir deux lignes de prêt, et de ne pas pouvoir faire face à vos nouvelles mensualités ? Il vous reste encore beaucoup à rembourser sur le bien que vous voulez céder avant de racheter ? Si vous vous retrouvez dans ces deux cas, le prêt relais adossé n’est pas la bonne solution. En effet, le solde du crédit va largement diminuer la somme considérée par la banque comme un apport. Par extension, l’opération pourrait aussi augmenter, au-delà des limites légales, votre taux d’endettement.

La solution recommandée ? Le prêt relais dit « achat-revente ».

Comment ça marche ?

L’idée du prêt relais achat-revente ? La banque va vous racheter votre capital restant dû sur le premier bien, et l’intégrer au financement du nouveau logement. La bonne nouvelle, c’est que dans ce cadre, l’organisme financier va considérer la valeur totale de votre appartement ou de votre maison pour le calcul de votre prêt relais. Ce qui vous permettra de bénéficier d’un solide apport pour votre opération immobilière.

Concrètement…

Lorsqu’une banque met en place un prêt relais achat-revente, elle définit deux lignes de prêts. La première, c’est le prêt relais, basé sur la valeur vénale du bien – c’est-à-dire, sans tenir compte du capital restant à rembourser puisque celui-ci a changé de ligne. La seconde, c’est le prêt immobilier amortissable, basé sur la valeur du bien que vous souhaitez acheter augmentée du capital restant à rembourser sur votre financement actuel.

Formule :

Prêt Relais Achat-Revente = Prêt Relais + Prêt Amortissable Classique

Prêt Relais = (Prix du Bien à Vendre x 60 %

Prêt Amortissable Classique = Prix du Bien à Acheter + Capital Restant Dû – Prêt Relais

Exemple

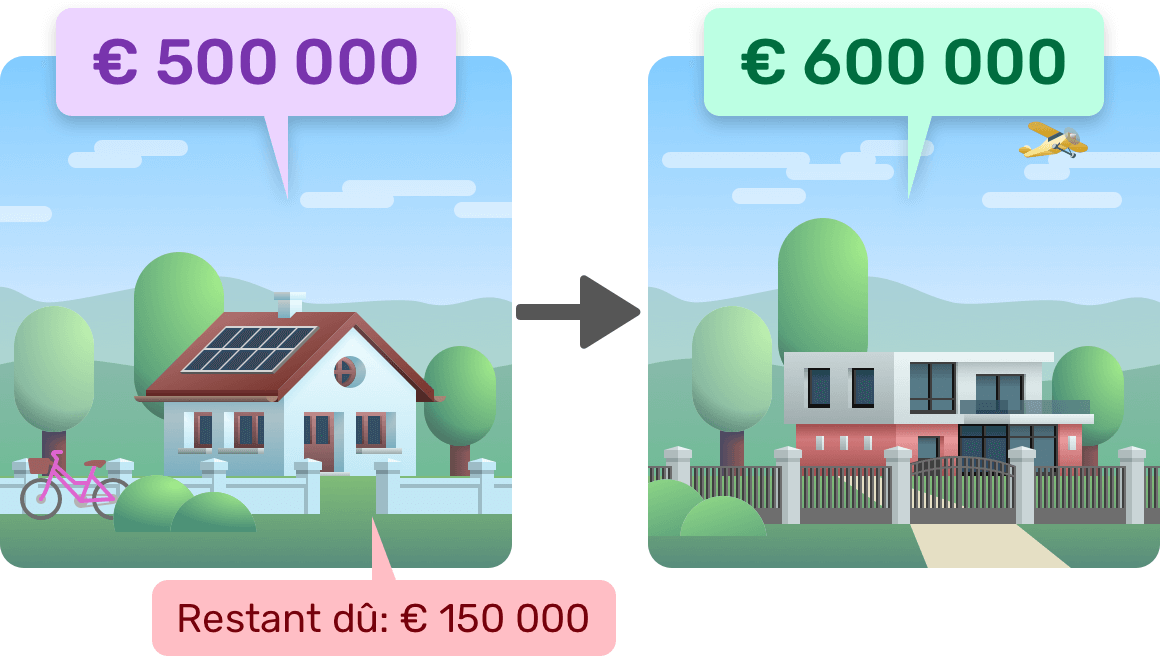

Xavier et Julia disposent d’une maison d’une valeur de 500 000 euros, sur laquelle il leur reste encore 150 000 euros à rembourser. Ils veulent acheter un bien d’une valeur de 600 000 euros. Avec un prêt relais achat-vente, ils vont bénéficier d’un financement composé :

-

D’un prêt relais d’un montant de 300 000 euros (500 000 x 60%)

-

D’un prêt amortissable d’un montant de 450 000 euros (600 000 + 150 000 – 300 000).

Avantages et inconvénients

Le prêt relais achat-revente présente pour principal avantage de permettre de bénéficier d’un financement maximal concernant votre bien en vente. En effet, dans ce cadre, le capital restant dû est « absorbé » dans le montant du crédit immobilier amortissable. De plus, le rachat de l’ancien crédit permet d’en augmenter mécaniquement la durée, et donc de revoir à la baisse le niveau de ses mensualités. En revanche, il augmente de fait le montant de l’emprunt réalisé pour le nouveau bien.

Le prêt relais avec rachat de capital restant dû

Dans quel contexte ?

Cette variante du prêt relais offre une belle promesse : conserver, une fois l’opération achevée (l’achat du nouveau bien réalisé et la cession de l’ancien validée), la valeur acquise du bien immobilier mis sur le marché. Cependant, elle n’est pas adaptée à toutes les situations : le montant du futur prêt amortissable doit être inférieur ou égal à la valeur du nouveau logement.

Comment ça marche ?

Dans le cadre d’un prêt relais avec rachat de capital restant dû, le calcul du prêt relais se fait en déduisant le capital restant dû, ce qui fait que le montant du relais est moindre. Par conséquent, la somme à reverser au prêteur suite à la vente du bien initial sera moins importante, augmentant donc la somme qui peut vous revenir.

Concrètement…

Avec un prêt relais avec rachat de capital restant dû, deux lignes de prêt sont mises en place par la banque :

-

le prêt relais sec ;

-

le prêt amortissable, composé de la valeur du nouveau bien complété du capital restant dû sur le premier bien.

Formule :

Prêt Relais avec rachat de capital restant dû = Prêt Relais Sec + Prêt Amortissable classique

Prêt Relais Sec = (Prix du Bien à Vendre – Capital Restant Dû) x 60 %

Prêt Amortissable Classique = Prix du Bien à Acheter + Capital Restant Dû – Prêt Relais

Exemple

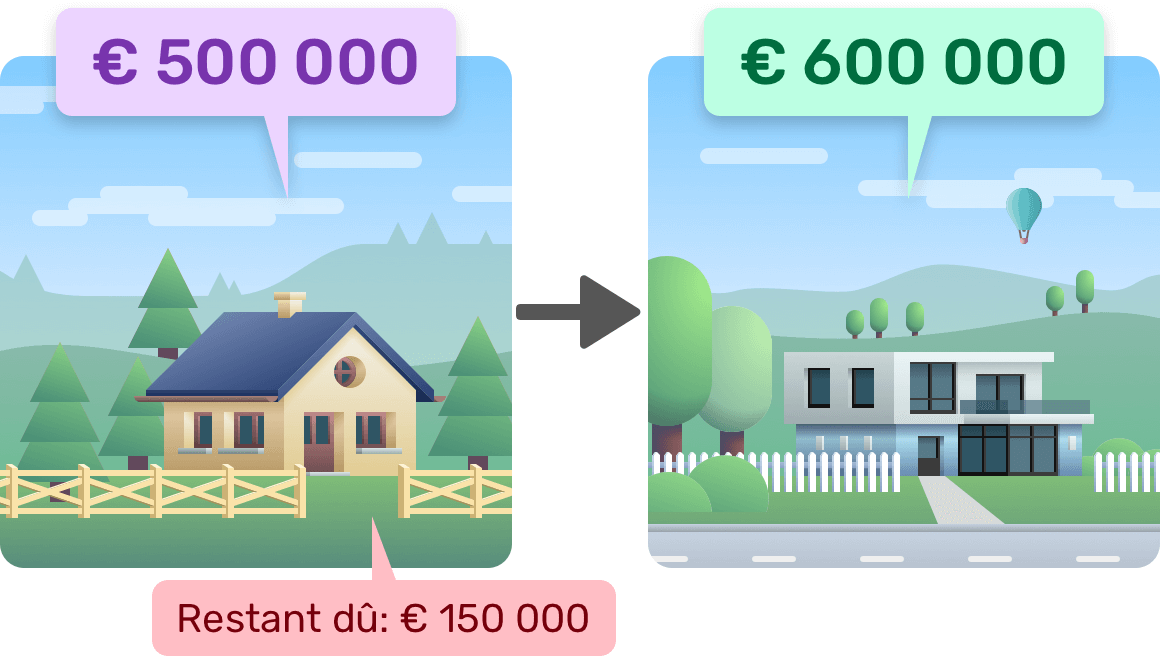

Xavier et Julia disposent d’une maison d’une valeur de 500 000 euros, sur laquelle il leur reste encore 150 000 euros à rembourser. Ils veulent acheter un bien d’une valeur de 600 000 euros. Avec un prêt relais achat-vente, ils vont bénéficier d’un financement composé :

-

D’un prêt relais d’un montant de 210 000 euros ((500 000 – 150 000) x 60%)

-

D’un prêt amortissable d’un montant de 540 000 euros (600 000 + 150 000 – 210 000).

L’intérêt de l’opération pour eux ? S’ils vendent leur bien immobilier à 500 000 euros et remboursent la partie relais de leur prêt, ils conservent 290 000 euros en poche !

Avantages et inconvénients

Le principal avantage du prêt relais avec rachat de capital restant dû est son objectif : vous permettre de récupérer en fin d’opération une certaine somme d’argent. Un montant que vous allez pouvoir utiliser pour :

- Effectuer des travaux dans votre nouveau bien ;

- Rembourser une partie du nouvel emprunt ;

- Concrétiser d’autres projets plus personnels ;

- Investir dans l’immobilier ;

- Anticiper votre retraite…

En revanche, niveau inconvénient, vous l’aurez compris : ce type de prêt relais ne s’adresse pas à tout le monde. Il faut en effet que le montant du prêt amortissable soit égal ou inférieure à la valeur du bien nouvellement acheté.

Glossaire

Valeur acquise

La valeur acquise, c’est, sur un bien immobilier, la différence entre la valeur absolue du bien (en cas de vente) et la dette qui le grève. Pour la déterminer, on soustrait donc d’une estimation du bien immobilier le montant du capital restant dû.

Capital restant dû

Le capital restant dû, c’est la somme qui reste à devoir pour un emprunteur dans le cadre d’un crédit immobilier. Cette somme est remboursée par mensualités, composées des intérêts et du capital.

Prêt amortissable

Un prêt amortissable est un crédit qui se rembourse dans le temps, par échéances mensuelles. Le montant des versements est fixe, mais la composition de ceux-ci évolue : la part des intérêts diminue au fil du temps, alors que celle du capital augmente petit à petit.

Intérêts

Les intérêts, dans le cadre d’un prêt immobilier, c’est le revenu dû par l’emprunteur au prêteur. Ils sont exprimés en pourcentages.

Capital

C’est la somme empruntée et remboursée mensuellement dans le cadre d’un prêt immobilier, sans tenir compte des intérêts.